Harmonisierter

Standard

Flexible

Implementation

Höchste

Sicherheit

Harmonisierung des E-Bankings – Vision und Realität

EBICS ist als ein offener Standard entwickelt worden, der den Fokus auf Sicherheit, hohe Leistung und Flexibilität zur Unterstützung mehrerer Transaktionsarten legt. Damit können Unternehmen seit vielen Jahren alle ihre Banken über einen einheitlichen und sicheren Kanal erreichen. Die Banken wiederum profitieren von der Kosteneffizienz eines Kanals, der ein internationaler Standard ist und kontinuierlich gepflegt wird.

EBICS ist aus guten Gründen bei Unternehmen so beliebt: Er ist kosteneffizient und ermöglicht Multibanking. Die Banken haben ihr Ziel erreicht, ein flexibles, zukunftsorientiertes und sicheres Rahmenwerk zu schaffen, das auf einer offenen, öffentlich zugänglichen Spezifikation basiert.

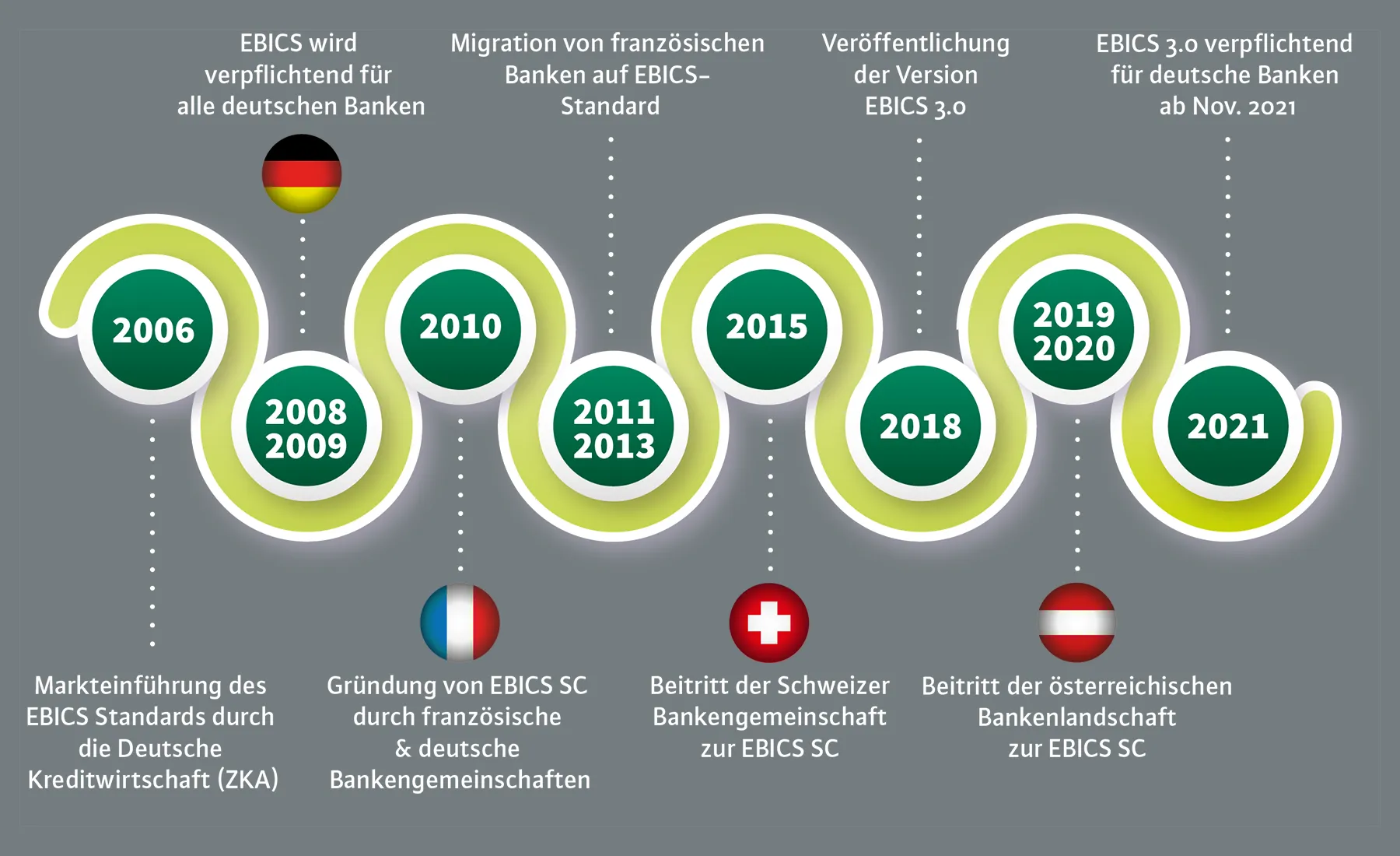

Die Evolution von EBICS im Überblick

Standardisierung – die Hindernisse überwinden

Die Harmonisierung ist sicherlich positiv, aber es gibt Hürden, die überwunden werden müssen. Heute existiert neben dem originalen EBICS-Standard eine spezielle "Variante" für Frankreich, die für eine einfache Migration vom französischen Vorgängerstandard entwickelt wurde. Dabei gibt es zwei Hauptunterschiede in zentralen Bereichen: zum einen die Art und Weise, wie die Nachrichteninhalte identifiziert werden, und zum anderen das Signatur-/Autorisierungsverfahren.

EBICS 3.0 – Ein harmonisierter Standard?

Die größte Änderung innerhalb von EBICS 3.0 ist vermutlich die Art und Weise, wie die Transaktionstypen erkannt und validiert werden. Die aktuellen - untereinander inkompatiblen - Modelle, die im Standard und in der französischen Variante verwendet werden, wurden durch ein neues, übergeordnetes Rahmenwerk unter Verwendung von Business Transaction-Formaten (BTF) ersetzt. Diese bieten eine weitere Dimension der Flexibilität zur Unterstützung verschiedener Formate durch eine Reihe von zusätzlichen Parametern, die für jeden Transaktionstyp erforderlich sind. Daher haben die Definitions-"Eigentümer" (die nationalen Bankengremien) weitreichende Freiheiten bei der Gestaltung der Definitionen. Diese Vielseitigkeit bringt jedoch eine neue Komplexität mit sich und stellt Anwendungen, die im internationalen Umfeld bei Banken und Konzernen eingesetzt werden, vor besondere Herausforderungen, da sie die BTF-Varianten aller beteiligten Parteien zuverlässig unterstützen müssen.

Daneben gibt es Änderungen, die darauf abzielen, den Austausch von Authentifizierungsschlüsseln und persönlichen Signaturen durch die Verwendung von X.509-Zertifikaten zu harmonisieren. Aber auch hier gibt es weiterhin Unterschiede, z. B. in der Handhabung und der Gültigkeit der Zertifikate. Die Konsequenz ist, dass Lösungsanbieter die Unterstützung beider Optionen innerhalb der Anwendung sicherstellen müssen.

Stärken des EBICS-Standards

Stellt einen einheitlichen Standard für die Kommunikation zwischen Kunden und Banken bereit

Liefert ein Rahmenwerk, das flexibel an verschiedene Szenarien angepasst werden kann

Gewährleistet die höchste Sicherheit auf allen Ebenen einschließlich eines mehrstufigen Signaturkonzepts

Ermöglicht die Validierung und Übertragung aller aktuellen und potenziellen Geschäftsarten über dasselbe Verfahren

Die richtigen Entscheidungen treffen

Für eine vollständige grenzüberschreitende Konformität ist es zudem notwendig, die laufende Kompatibilität zwischen den verschiedenen Lösungen auf dem Markt über verschiedene Länder hinweg sicherzustellen. Omikrons Lösungen sind so konzipiert, dass sie leicht angepasst werden können, um Änderungen oder Erweiterungen der zugrunde liegenden nationalen Spezifikationen zu unterstützen.

Mit dem EBICS 3.0-Konzept ist es gelungen, die formalen Unterschiede der Vorgängerversion erfolgreich zu beseitigen. Die Markteilnehmer müssen sich dabei auf einen erfahrenen und zukunftsorientierten Partner verlassen, der die Herausforderungen professionell meistert.